De la bonne utilisation du PER

DE LA BONNE UTILISATION DU PER individuel

Créé par la loi PACTE dans le but de simplifier les dispositifs d’épargne retraite existant, le Plan d’Épargne Retraite (PER) permet de mettre de l’argent de côté dans le but de compléter ses revenus à la retraite. Si l’épargne est bloquée jusqu’au départ en retraite, ce dispositif offre plusieurs avantages conséquents.

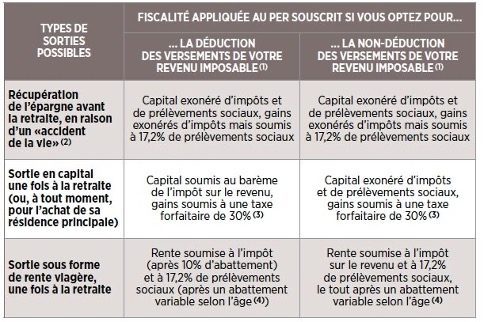

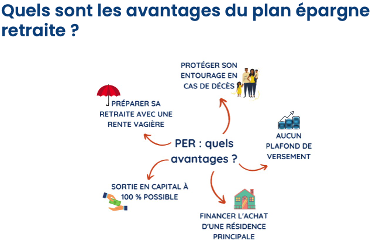

Le premier d’entre eux est la déductibilité des versements des revenus imposables (par système d’avance de trésorerie, du fait que les fonds seront fiscalisés à la sortie). Par ailleurs, le PER individuel offre la possibilité de récupérer les capitaux sous forme de rentes ou de capital, en fonction des besoins de l’épargnant. Enfin, l’épargne investi au sein de cette enveloppe pourra être gérée en parfaite adéquation avec les objectifs de l’investisseurs, du fait de la grande diversification des supports (Fonds Euro, UC, private equity, immobiliers…).

A fin juillet 2023, l’encours détenu via des PER s’élevait à près de 67 milliards d’euros, dont 4,7 milliards collectés sur 2023.

Le succès de cette enveloppe ne se dément pas depuis son lancement en octobre 2019 ; cependant, il est nécessaire de se faire accompagner afin de bien maitriser les usages de celle-ci.

Est-il nécessaire de d’ouvrir un PER quand on a déjà un PERCO et/ou un contrat retraite « article 83 » ?

En tant que salariés, de nombreux épargnant possèdent déjà des outils de placement pour la retraite, mis en place par leurs employeurs. Dans ce la cas-là, l’ouverture d’un PER ne semble pas indispensable, d’autant qu’il est tout à fait possible de faire des versements sur ces supports, également déductibles des revenus. Cependant, ces produits sont complémentaires, et le cumul d’un plan collectif et individuel permettra de répondre au mieux aux objectifs de gestion de l’épargnant.

Historiquement, les supports disponibles sur les enveloppes collectives sont assez limités. Le PER ouvrir d’autant plus la possibilité de diversification sectorielle et géographique du patrimoine. Nous pouvons également noter que certains plans collectifs n’offrent qu’une sortie en rente, quand le PER permet d’avoir plus de flexibilité sur la disponibilité du capital au moment de la retraite.

Autre atout du PER individuel, l’acquisition d’une résidence principale a été ajoutée comme clause de sortie anticipée (mais attention à la fiscalité).

Optimiser ses versements

La force du PER réside dans son levier fiscal, qui permet de se bâtir un capital retraite tout en réduisant son impôt. Mais attention, ces sommes seront fiscalisées à la sortie, d’où la notion d’avance de trésorerie ». Le levier se trouve dans la possibilité d’investir un montant plus important lors des versements (car moins d’impôts à payer en N+1), les intérêts composés faisant le reste du travail. L’opération est donc intéressante, surtout pour les foyers anticipant une baisse de revenus (et donc de TMI) à la retraite.

Par ailleurs, la plupart des PER proposent de mettre en place des versements réguliers. Ce système permet d’épargner régulièrement en lissant le risque lié aux fluctuations des marchés financiers.

Le PER comme outil de transmission

Comme nous l’avons évoqué, il est possible de retirer son capital en une ou plusieurs fois. Mais cela n’est pas obligatoire. Le PER peut également servir d’outil de transmission très efficace. Lors du décès du titulaire, les capitaux sont versés aux bénéficiaires avec les mêmes abattements que l’assurance-vie ; à un détail près, le régime fiscal est déterminé par l’âge au moment du décès et non lors des versements. Si le décès intervient avant l’âge de 70 ans, les bénéficiaires profiteront d’un abattement de 152 500 euros chacun (art. 990-1 du CGI). Après 70 ans, nous passons sur un abattement global de 30 500€ (art. 757 B du CGI). En revanche, les plus-values échappent aux prélèvements sociaux (17,2%) dans les 2 cas, à la différence de l’assurance-vie !!

Dans le cas où le conjoint est désigné comme bénéficiaire, celui-ci échappera donc totalement, ce dernier étant exonéré de droits de succession. Et le montant récupéré restera totalement défiscalisé puisqu’il n’aura jamais été retiré.